Repenser les incitations fiscales en tant qu’outil de promotion des investissements

Introduction

En janvier 2024, un nouveau système de règles fiscales internationales, appelé impôt minimum mondial, entrera en vigueur. Ces règles auront une incidence sur l’utilité de certaines incitations fiscales en tant qu’outils de promotion des investissements, car elles garantiront que les grandes entreprises multinationales paient un taux d’imposition effectif minimum d’au moins 15 %, quel que soit l’endroit où elles exercent leurs activités.

L’efficacité des incitations fiscales en tant qu’outil de promotion des investissements est toutefois remise en question depuis le début des années 2000, et certaines institutions qui avaient autrefois défendu leur utilisation appelaient alors à une application plus prudente. Les gouvernements ont néanmoins continué à accorder des incitations fiscales aux investisseurs, parfois en raccourcissant leur durée ou en imposant des exigences de performance aux investisseurs afin de veiller à en obtenir des avantages plus directs.

Une gouvernance plus stricte des incitations fiscales est en effet l’un des moyens de minimiser les pertes inutiles de recettes qu’elles peuvent entraîner. Cependant, il est important que les gouvernements repensent leurs politiques générales de promotion des investissements et d’utilisation des incitations fiscales, en les conciliant avec l’évolution du paysage de l’investissement au sens large, notamment les nouvelles règles fiscales internationales, l’évolution des chaînes de valeur mondiales et l’adoption de processus de production plus durables.

L’Institut international du développement durable (IISD) a récemment publié un document de questions-réponses destiné à informer la communauté des investisseurs sur l’évolution des incitations fiscales en tant qu’outil de promotion des investissements. Ce document réexamine les fondements de l’utilisation des incitations fiscales et s’appuie sur une note politique antérieure intitulée Repenser les incitations fiscales, ainsi que sur les travaux plus récents de l’IISD sur l’interaction entre les incitations fiscales et l’impôt minimum mondial de l’Organisation de coopération et de développement économiques (OCDE)/G-20. La présente note met l’accent sur les cinq questions centrales abordées dans le document de questions-réponses.

En quoi les incitations fiscales diffèrent-elles d’autres mesures incitatives en faveur des investissements ?

Les incitations fiscales sont des mesures fiscales destinées à réduire le coût de l’investissement en diminuant l’impôt que l’investisseur doit payer. Elles ont des avantages monétaires directs et quantifiables pour les investisseurs. Elles peuvent être divisées en deux grandes catégories en fonction de leur nature, à savoir les incitations basées sur les bénéfices et les incitations basées sur les coûts.

- Les incitations fiscales basées sur les bénéfices réduisent le montant de l’impôt qu’un investisseur doit payer, par exemple en accordant aux investisseurs des exonérations fiscales ou en réduisant le taux d’imposition applicable.

- Les incitations fiscales basées sur les coûts reportent le paiement de l’impôt dû à l’État, par exemple en prolongeant les périodes de report des pertes ou en accélérant l’amortissement.

Les incitations fiscales ne sont toutefois pas le seul outil de promotion des investissements dont disposent les gouvernements. Les incitations non fiscales sont des mesures mises en place pour permettre aux investisseurs de faire plus facilement des affaires dans une juridiction spécifique ou pour leur fournir un soutien financier afin qu’ils puissent mener à bien leurs activités. Elles sont communément appelées mesures de facilitation de l’investissement et peuvent consister à rendre les procédures administratives plus efficaces et efficientes ou à accorder des aides en espèces et des subventions.

Les incitations fiscales sont-elles un outil efficace de promotion des investissements ?

Il est difficile de répondre à cette question de manière définitive, car il faudrait pour cela déterminer si des investissements spécifiques auraient EU lieu en l’absence d’incitations. Ce défi est d’autant plus difficile à relever que les incitations fiscales sont souvent introduites en même temps que d’autres réformes visant à faciliter les affaires, ce qui peut exagérer l’impact des incitations fiscales sur les décisions d’investissement. Diverses études empiriques, dont le rapport de 2015 de la Plateforme de collaboration sur les questions fiscales présenté au G-20, ont cependant montré que la plupart des investissements auraient eu lieu même en l’absence de toute incitation fiscale.

Même lorsqu’un investissement a été facilité par l’octroi d’une incitation, l’efficacité des incitations fiscales varie en fonction du type d’investissement et du secteur concerné. Les investissements dans les secteurs primaires, tels que l’agriculture et l’exploitation minière, n’ont généralement pas été stimulés par des incitations fiscales, manifestement en raison du secteur et du lieu spécifique de ces investissements. Les investissements qui dépendent des effets d’agglomération et les investissements dans les marchés locaux qui sont moins mobiles par nature sont moins sensibles aux incitations. Bien que ces grandes catégories soient aujourd’hui beaucoup mieux comprises, il reste nécessaire de mener des recherches plus fines sur l’impact différent sur les secteurs des divers types d’incitations.

La politique fiscale et l’utilisation spécifique des incitations ne sont toutefois qu’un des facteurs que les investisseurs prennent en compte lorsqu’ils décident d’investir. Les investisseurs sont préoccupés par le climat général d’investissement d’un pays, y compris la stabilité politique et macroéconomique, la disponibilité d’une main-d’œuvre qualifiée, la facilité de rapatriement des fonds, et bien d’autres facteurs. L’importance des paramètres fiscaux ne doit donc pas être surestimée. À eux seuls, les paramètres fiscaux ne peuvent pas compenser un investisseur pour un climat d’investissement globalement défavorable qui rendra difficile la conduite de ses affaires. En fait, les incitations fiscales peuvent même parfois bloquer des recettes publiques qui pourraient être utilisées pour améliorer les infrastructures liées à l’investissement.

Quel sera l’impact de l’impôt minimum mondial sur l’utilisation des incitations fiscales ?

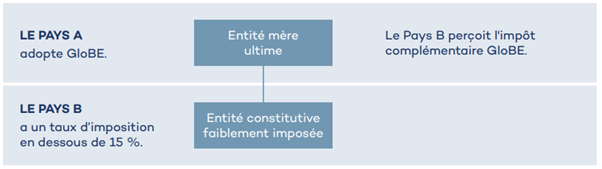

En 2021, 137 membres du cadre inclusif OCDE/G-20 ont convenu d’une solution à deux piliers pour lutter contre l’érosion de la base d’imposition et le transfert de bénéfices par les multinationales. Le deuxième pilier de cette proposition établit un impôt minimum mondial de 15 % qui s’appliquera à toutes les entreprises multinationales dont le chiffre d’affaires annuel est égal ou supérieur à 750 millions d’euros. L’objectif de cette initiative est de freiner la prolifération de la concurrence fiscale dommageable qui a conduit à ce que l’on appelle le « nivellement par le bas ». En vertu de ces règles, l’avantage fiscal qu’une multinationale reçoit dans une juridiction restera payable dans une autre juridiction appliquant les règles, dans la mesure où l’avantage fiscal réduit le taux d’imposition effectif de cette multinationale en dessous de 15 %. La figure 1 présente une illustration simple de la règle principale de l’impôt minimum mondial.

Figure 1. Fonctionnement de base de la règle d’inclusion du revenu dans le cadre du Système mondial de lutte contre l’érosion de la base d’imposition (GloBE)

Source : Guide IISD-ISLP.

Afin de conserver les droits d’imposition primaires et de s’assurer qu’aucun autre pays n’a le droit de percevoir les recettes réalisées dans sa juridiction, les pays devraient envisager de supprimer les types d’incitations fiscales les plus dommageables, qui sont en général des incitations fiscales basées sur les bénéfices. Le tableau 1 présente une catégorisation des types d’incitations fiscales les plus susceptibles d’entraîner des pertes de recettes dans le cadre du régime de l’impôt minimum mondial.

Tableau 1. Impact de l’impôt minimum mondial par type d’incitations fiscales

| Types d’incitations fiscales | Impact probable du système GloBE |

| Incitations basées sur les bénéfices | |

| Exonération de l’impôt sur le revenu et zones d’exportations | Élevé – Réduira significativement le TIE GloBE lors des périodes d’application et entraînera probablement le paiement d’un impôt supplémentaire |

| Taux d’imposition réduit, crédit aux entreprises, réduction de la retenue à la source, traitement préférentiel des gains en capital à long terme | Moyen – Dans de nombreux cas, réduira le TIE GloBE mais la réduction du TIE n’entraînera pas nécessairement le paiement d’un impôt supplémentaire |

| Incitations basées sur les coûts | |

| Reports d’impôts, primes d’investissement, périodes de report prolongée, déductions d’impôt pour les dépenses éligibles | Limité – Ne réduira probablement pas le TIE GloBE et n’entraînera pas de paiement d’un impôt supplémentaire. Les règles GloBE utilisent une version des mécanismes de comptabilité des reports fiscaux qui tiennent compte de la différence temporelle. Il existe cependant quelques limites. |

| Incitations fiscales sur la masse salariale, réduction de la taxe foncière, exemption des impôts indirects | Pas d’impact – Les taxes sur la masse salariale et autres impôts liés à l’emploi, ainsi que les contributions sociales ne sont pas concernés par les règles GloBE. Les taxes sur la consommation telles que les taxes sur les ventes et la taxe sur la valeur ajoutée (TVA) ne sont pas concernées par les règles GloBE. |

Source : Guide IISD-ISLP.

Les facteurs à prendre en compte à l’heure d’éliminer les régimes d’incitations fiscales

La réforme des incitations fiscales peut être un exercice long et intimidant, ce qui pourrait expliquer la persistance de nombreux régimes d’incitations inefficaces. En effet, les incitations fiscales ne sont pas des vases clos. Elles sont souvent ancrées et renforcées dans plusieurs sources juridiques nationales et internationales, notamment les lois sur le revenu des sociétés, les lois sur l’investissement, les traités bilatéraux et régionaux et les accords commerciaux. Pour éliminer de manière cohérente un régime d’incitations fiscales, un gouvernement devra déterminer où et comment apporter les changements nécessaires. Pour ce faire, il faut d’abord répertorier toutes les sources d’incitations, puis étudier les éventuels obstacles à la réforme, en particulier l’impact potentiel des garanties juridiques de stabilisation fiscale, qui est abordé dans le document de question-réponse. Les avantages généraux d’un tel examen dépassent de loin les risques liés au maintien d’un régime d’incitations fiscales inefficace.

Quel avenir pour les incitations fiscales ?

L’objectif de l’impôt minimum mondial n’est pas de mettre fin à l’utilisation de toutes les incitations fiscales. Les règles ne visent que les types d’incitations fiscales les plus dommageables, qui sont en général des incitations basées sur les bénéfices. Les pays en développement continueront très probablement d’utiliser les incitations fiscales comme outil de promotion des investissements dans un avenir proche. Ces incitations doivent toutefois être conçues et gérées de manière durable et responsable. Plus précisément, les gouvernements devraient

- veiller à ce que tout recours à des incitations fiscales soit étayé par un raisonnement économique solide. Les entreprises qui demandent des incitations fiscales devraient par exemple être tenues de prouver la nécessité commerciale d’une incitation au moyen de modèles financiers qui simulent les circonstances de l’investissement, y compris l’impact des incitations sur les rendements des investisseurs et sur les recettes publiques.

- recourir à des incitations ciblées dont il est prouvé qu’elles stimulent l’investissement dans des secteurs spécifiques, en limitant la dépendance à l’égard des incitations fondées sur les bénéfices, qui sont plus susceptibles de donner lieu à des abus, mais aussi moins efficaces pour encourager l’investissement par rapport aux incitations fondées sur les coûts.

- suivre attentivement les incitations pour mesurer si elles produisent les résultats escomptés, en écartant celles qui ne sont pas performantes.

- favoriser la transparence et la coordination inter-agences, qui seront essentielles à l’administration efficace des incitations fiscales, garantissant ainsi la responsabilité dans la manière dont les incitations sont accordées et contrôlées, ce qui réduit considérablement les possibilités de recherche de rente et de corruption.

La poursuite de l’utilisation des incitations doit être soigneusement examinée à la lumière des changements mondiaux qui modifient les schémas d’investissement, au-delà de l’impôt minimum mondial. Dans certains secteurs, il serait plus judicieux que les pays investissent dans d’autres déterminants des décisions de localisation des capitaux, notamment l’infrastructure physique, le capital humain et l’État de droit.

Conclusion

Les pays qui continuent d’utiliser les incitations fiscales comme outil de promotion de l’investissement doivent être conscients des risques accrus de perte de revenus que ces outils fiscaux poseront à la lumière de l’impôt minimum mondial. Le document de question-réponse de l’IISD vise à aider les praticiens de l’investissement à consolider la richesse des connaissances sur l’utilité des incitations fiscales afin de les aider à reconsidérer leur efficacité au sein de leurs juridictions. Il s’appuie sur les produits de connaissance antérieurs de l’IISD concernant l’impact de l’impôt minimum mondial sur les incitations fiscales en faveur de l’investissement, y compris un article de blog, un article analytique et un guide à l’intention des pays en développement sur la façon de comprendre l’impôt minimum mondial et de s’y adapter. Le Centre de l’IISD sur les incitations fiscales et l’investissement durable, récemment créé, a commencé à offrir une assistance technique aux pays qui s’engagent dans des processus d’examen de leur utilisation des incitations fiscales, à la lumière de l’impôt minimum mondial et de manière plus générale. Les pays sont invités à transmettre les demandes de cette nature à l’équipe de l’investissement ou à l’équipe de la fiscalité de l’IISD.

Auteures

Kudzai Mataba est analyste politique à l’IISD, Département Investissement et fiscalité.

Alexandra Readhead est la Responsable des questions relatives à la fiscalité des industries extractives à l’IISD.